Nezdaniteľná časť základu dane (NČZD) predstavuje dôležité daňové zvýhodnenie pre mnohých daňovníkov. Umožňuje im znížiť si svoj základ dane, a tým aj výslednú daňovú povinnosť. Medzi najčastejšie uplatňované formy patrí NČZD na manželku (manžela) a v kontexte starostlivosti o deti, najmä tie do šesť rokov veku, sa táto problematika stáva ešte komplexnejšou. V poslednom období došlo k viacerým legislatívnym zmenám, ktoré sa dotýkajú aj uplatňovania tejto úľavy, preto je dôležité mať prehľad o aktuálnych pravidlách.

Základné informácie o nezdaniteľnej časti základu dane

Nezdaniteľná časť základu dane je definovaná v § 11 Zákona o dani z príjmov (ZDP). Jej primárnym účelom je umožniť daňovníkovi znížiť si základ dane, čo v konečnom dôsledku vedie k zníženiu zaplatenej dane. Táto úľava sa dá využiť pri tzv. aktívnych príjmoch, teda pri príjmoch zo závislej činnosti (§ 5 ZDP) a z podnikania alebo inej samostatnej zárobkovej činnosti (§ 6 ZDP). Pri pasívnych príjmoch, ako sú napríklad príjmy z prenájmu nehnuteľností, nie je možné NČZD uplatniť.

Okrem NČZD na daňovníka a na manželku (manžela) umožňuje zákon uplatnenie aj nezdaniteľnej časti základu dane vo forme príspevkov na doplnkové dôchodkové sporenie. Tento článok sa však primárne zameriava na NČZD na manželku (manžela) a na jej prepojenie so starostlivosťou o dieťa do šesť rokov veku.

Podmienky pre uplatnenie NČZD na manželku (manžela) v roku 2025

Aby si daňovník mohol uplatniť nezdaniteľnú časť základu dane na svoju manželku alebo manžela, musí byť splnených niekoľko kľúčových podmienok. Tieto podmienky sa týkajú nielen samotného vzťahu, ale aj spoločnej domácnosti a špecifických okolností týkajúcich sa príjmov a starostlivosti o dieťa.

Manželský zväzok a spoločná domácnosť: Základným predpokladom je, že daňovník je v čase uplatňovania nároku v manželstve. Dôležité je tiež, aby daňovník žil so svojou manželkou alebo manželom v spoločnej domácnosti. Nie je pritom rozhodujúce, či majú manželia rovnakú adresu trvalého pobytu. Kľúčové je faktické spolužitie.

Splnenie aspoň jednej zo špecifických podmienok: Manžel/ka, na ktorého/ktorú sa NČZD uplatňuje, musí spĺňať aspoň jednu z nasledujúcich zákonných podmienok stanovených v § 11 ods. 4 písm. a) ZDP:

- Starostlivosť o vyživované maloleté dieťa: Manžel/ka sa stará o vyživované maloleté dieťa, ktoré žije s daňovníkom v spoločnej domácnosti. Za vyživované maloleté dieťa sa v kontexte tejto úľavy považuje dieťa do 3 rokov veku, alebo dieťa do 6 rokov veku v prípade, že má dlhodobo nepriaznivý zdravotný stav, alebo dieťa do 6 rokov veku, ktoré nebolo prijaté do štátnej materskej školy a nezačalo plniť povinné predprimárne vzdelávanie. Táto podmienka je obzvlášť dôležitá v kontexte nedávnych legislatívnych zmien týkajúcich sa predprimárneho vzdelávania.

- Poberanie peňažného príspevku na opatrovanie: Manžel/ka v príslušnom zdaňovacom období poberal/a peňažný príspevok na opatrovanie podľa osobitného predpisu.

- Evidencia uchádzačov o zamestnanie: Manžel/ka bol/a zaradený/á do evidencie uchádzačov o zamestnanie (t. j. bol/a nezamestnaný/á).

- Status občana so zdravotným postihnutím: Manžel/ka sa považuje za občana so zdravotným postihnutím.

- Status občana s ťažkým zdravotným postihnutím: Manžel/ka sa považuje za občana s ťažkým zdravotným postihnutím.

Limit vlastných príjmov manželky (manžela): Vlastné príjmy manželky alebo manžela, na ktorého sa NČZD uplatňuje, nesmú v príslušnom zdaňovacom období presiahnuť zákonom stanovenú sumu. Táto suma je v roku 2025 vo výške 19,2-násobku platného životného minima, čo predstavuje 5 260,61 eura. Vlastné príjmy sa posudzujú za celé zdaňovacie obdobie, teda od 1. januára do 31. decembra.

Výpočet nezdaniteľnej časti základu dane na manželku (manžela) pre rok 2025

Výška NČZD na manželku alebo manžela nie je fixná a závisí od dvoch hlavných faktorov: výšky základu dane toho daňovníka, ktorý si úľavu uplatňuje, a výšky vlastného príjmu jeho manželky/manžela.

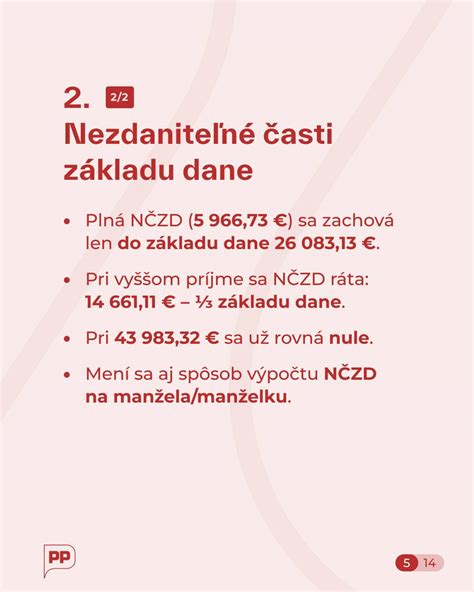

Scenár 1: Základ dane daňovníka nepresiahne 48 441,43 eura (176,8-násobok platného životného minima)

- Ak manželka (manžel) nemala v roku 2025 žiaden vlastný príjem: NČZD predstavuje sumu 5 260,61 eura.

- Ak manželka (manžel) mala v roku 2025 vlastný príjem nižší ako 5 260,61 eura: NČZD je vo výške rozdielu medzi sumou 5 260,61 eura a sumou vlastného príjmu manželky (manžela).

- Ak manželka (manžel) mala v roku 2025 vlastný príjem vo výške 5 260,61 eura alebo vyšší: NČZD je 0,00 eura.

Scenár 2: Základ dane daňovníka presiahne 48 441,43 eura (176,8-násobok platného životného minima)

- Ak manželka (manžel) nemala v roku 2025 žiaden vlastný príjem: NČZD je vo výške rozdielu medzi sumou 17 370,97 eura (63,4-násobok platného životného minima) a sumou jednej štvrtiny základu dane daňovníka. Ak je tento výsledok záporný, NČZD je nulová.

- Ak manželka (manžel) mala v roku 2025 vlastný príjem: NČZD je vo výške rozdielu medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, pričom táto hodnota sa ešte zníži o sumu vlastného príjmu manželky (manžela). Ak je výsledok záporný, NČZD je nulová.

Je dôležité poznamenať, že ak základ dane daňovníka dosiahne 69 483,86 eura a viac, NČZD na manželku/manžela je nulová, bez ohľadu na výšku jej/jeho vlastných príjmov.

Čo sa považuje za vlastný príjem manželky (manžela)?

Presné určenie, čo sa započítava do vlastného príjmu manželky alebo manžela, je kľúčové pre správne uplatnenie NČZD. Do vlastného príjmu sa započítava akýkoľvek príjem, ktorý manžel/ka dosiahol/a v danom zdaňovacom období, znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/a povinný/á z tohto príjmu zaplatiť.

Medzi príjmy, ktoré sa započítavajú, patria napríklad:

- Príjmy zo zamestnania (hrubá mzda znížená o odvody).

- Príjmy z podnikania alebo prenájmu (po znížení o odvody).

- Poberané nemocenské dávky (nemocenské, tehotenské, materské, ošetrovné).

- Počas roka 2024 a neskôr aj 13. dôchodok, keďže od 1.7.2024 je považovaný za dôchodkovú dávku z dôchodkového poistenia, nie za štátnu sociálnu dávku.

- Všetky druhy dôchodkov (starobný, invalidný).

- Náhrada príjmu pri dočasnej pracovnej neschopnosti.

- Dávky v nezamestnanosti.

- Opatrovateľský príspevok.

- Poberané štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie.

- Prijaté výhry (aj keď sú od dane oslobodené).

- Príjmy podliehajúce zrážkovej dani (napr. výplata podielov na zisku).

- Prijaté dary.

- Príjmy z predaja nehnuteľností.

Naopak, do vlastných príjmov manželky alebo manžela sa nezapočítavajú:

- Zamestnanecká prémia.

- Daňový bonus na vyživované dieťa.

- Zvýšenie dôchodku pre bezvládnosť.

- Štátne sociálne dávky, medzi ktoré patria:

- Príspevok pri narodení dieťaťa.

- Príspevok na viac súčasne narodených detí.

- Príspevok na pohreb.

- Rodičovský príspevok.

- Prídavok na dieťa a príplatok k prídavku na dieťa.

- Kompenzačný príspevok baníkom.

- Príplatok k dôchodku politickým väzňom.

- Príspevok športovému reprezentantovi.

- Príspevok na zvýšenú splátku úveru na bývanie.

- Vrátenie preplatku na dani z príjmov za minulé zdaňovacie obdobie.

- Výživné.

Uplatnenie NČZD v prípade starostlivosti o dieťa do 6 rokov

Nedávna zmena v § 3 ods. 2 písm. d) zákona č. 571/2009 Z. z. priniesla dôležité úpravy týkajúce sa nároku na NČZD na manželku z titulu starostlivosti o dieťa do šesť rokov veku. Táto úľava sa už nepreukazuje iba rodným listom, ale posudzuje sa z viacerých hľadísk.

Kľúčové zmeny a ich dôsledky:

- Nárok na predprimárne vzdelávanie: Právo na predprimárne vzdelávanie má dieťa až od 1. septembra v kalendárnom roku, v ktorom dovŕši päť rokov veku. V prípade detí, ktoré dovŕšia tri roky veku v priebehu roka, nárok na predprimárne vzdelávanie (v materskej škole) im vzniká až od 1. septembra daného roka.

- Príklad č. 1: Dieťa zamestnanca dovŕšilo tri roky veku 5. apríla 2025. Od septembra 2025 začalo navštevovať spádovú materskú školu. V tomto prípade má zamestnanec nárok na NČZD na manželku za mesiace január až august 2025, keďže dieťa ešte nedosiahlo vek 3 rokov a nemalo nárok na predprimárne vzdelávanie. Za mesiace september až december 2025 však nárok nevzniká, pretože dieťa už navštevuje materskú školu.

- Príklad č. 2: Dieťa zamestnanca dovŕšilo tri roky veku 2. septembra 2025. Nárok na predprimárne vzdelávanie má dieťa až od 1. septembra 2025. V tomto prípade má zamestnanec nárok na NČZD na manželku za celý rok 2025, ak splní ostatné podmienky.

- Dieťa neprijaté do materskej školy: Ak by dieťa nebolo prijaté do štátnej materskej školy ani na základe podaného odvolania, zamestnanec by si mohol uplatniť NČZD na manželku za celých 12 mesiacov, pokiaľ spĺňa ostatné zákonné podmienky.

Uplatnenie NČZD v prípade svadby počas roka

Ak ste sa zosobášili až v priebehu zdaňovacieho obdobia, nezdaniteľnú časť základu dane na manželku alebo manžela si môžete uplatniť pomernú časť. Táto suma sa vypočítava ako jedna dvanástina NČZD za každý mesiac, na začiatku ktorého ste boli manželmi.

- Príklad: Ak ste sa brali 1. septembra, môžete si uplatniť NČZD za 4 mesiace (september, október, november, december), pretože september bol prvým mesiacom, na začiatku ktorého ste boli manželmi.

- Ak ste sa brali 2. septembra alebo neskôr, nárok vzniká až od nasledujúceho mesiaca, teda za 3 mesiace (október, november, december).

V takomto prípade sa NČZD uplatňuje až v daňovom priznaní za daný rok, ktoré sa podáva v nasledujúcom roku, alebo v ročnom zúčtovaní preddavkov na daň.

Potrebné doklady a preukazovanie nároku

Spôsob preukazovania nároku na NČZD na manželku (manžela) sa líši v závislosti od toho, či si ju uplatňujete v daňovom priznaní alebo v ročnom zúčtovaní preddavkov na daň.

- Pri podávaní daňového priznania: Nemusíte k nemu prikladať žiadne doklady. Výšku vlastného príjmu manželky/manžela a počet mesiacov, na začiatku ktorých boli splnené podmienky, len uvediete v daňovom priznaní. Správca dane si však môže vyžiadať dodatočné doklady na preukázanie nároku.

- Pri ročnom zúčtovaní preddavkov na daň u zamestnávateľa: V žiadosti o vykonanie ročného zúčtovania uvediete čestné vyhlásenie o výške príjmu manželky/manžela. Zároveň predložíte zamestnávateľovi doklady oprávňujúce uplatnenie tejto nezdaniteľnej časti. Medzi takéto doklady patria predovšetkým:

- Sobášny list.

- Rodný list dieťaťa (v prípade starostlivosti o dieťa).

- Potvrdenie o poberaní príspevku na opatrovanie.

- Potvrdenie o vedení v evidencii uchádzačov o zamestnanie.

- Posudok o tom, že manželka (manžel) je občanom so zdravotným postihnutím alebo s ťažkým zdravotným postihnutím.

Praktické príklady pre lepšie pochopenie

Ilustračné príklady môžu pomôcť lepšie pochopiť komplexné pravidlá uplatňovania NČZD na manželku:

Príklad 1: Bez príjmu manželky: Manželia žijú celý rok v spoločnej domácnosti. Manželka sa celý rok 2025 stará o ich dvojročné dieťa a nemá žiaden vlastný príjem. Manžel dosiahne základ dane z príjmov vo výške 25 000 eur. V tomto prípade si manžel môže uplatniť plnú NČZD na manželku vo výške 5 260,61 eura. Jeho základ dane sa zníži na 19 739,39 eura, čím ušetrí na dani približne 999,52 eura.

Príklad 2: Manželka s príjmom: Manželia žijú celý rok v spoločnej domácnosti. Manželka sa stará o dieťa a počas roka 2025 dosiahla príjem zo zamestnania a materské spolu vo výške 2 000 eur. Manžel dosiahne základ dane vo výške 25 000 eur. Vlastný príjem manželky (2 000 eur) sa odpočíta od maximálnej NČZD. Manžel si tak môže uplatniť NČZD vo výške 5 260,61 - 2 000 = 3 260,61 eura. Úspora na dani bude nižšia ako v prvom prípade, ale stále významná.

Príklad 3: Dieťa v materskej škole: Dieťa manželov dovŕšilo tri roky v marci 2025 a od septembra 2025 nastúpilo do materskej školy. Manželka nemá žiadny iný vlastný príjem. Manžel si môže uplatniť NČZD na manželku za mesiace január až august 2025 (8 mesiacov), teda vo výške 8/12 z ročnej NČZD, ak spĺňa ostatné podmienky.

Príklad 4: Svadba v polovici roka: Manželia sa zosobášili 1. júla 2025. Manželka sa celý rok starala o dieťa do troch rokov a nemala vlastný príjem. Manžel si môže uplatniť NČZD na manželku za 6 mesiacov (júl až december), teda vo výške 6/12 z ročnej NČZD.

Nezdaniteľná časť základu dane na daňovníka

Okrem NČZD na manželku (manžela) si každý daňovník môže uplatniť aj nezdaniteľnú časť základu dane na seba samého. Táto úľava vzniká automaticky, ak má daňovník zdaniteľné príjmy zo zamestnania, podnikania alebo inej samostatnej zárobkovej činnosti. Pre rok 2025 činí ročná NČZD na daňovníka 5 753,79 eura.

Existuje však výnimka: ak bol daňovník k 1. januáru poberateľom starobného alebo iného podobného dôchodku, NČZD na daňovníka sa znižuje o sumu vyplateného dôchodku.

Záver

Uplatnenie nezdaniteľnej časti základu dane na manželku (manžela), najmä v kontexte starostlivosti o dieťa do šesť rokov, predstavuje významnú možnosť, ako si znížiť daňovú záťaž a prispieť k zlepšeniu finančnej situácie rodiny. Je dôležité sledovať legislatívne zmeny, presne poznať podmienky a správne vypočítať výšku vlastných príjmov manželky/manžela, aby bolo možné túto úľavu efektívne využiť. V prípade nejasností je vždy vhodné poradiť sa s daňovým poradcom alebo kontaktovať príslušné daňové orgány.