Daňový bonus na dieťa predstavuje jeden z kľúčových nástrojov štátnej podpory rodín s deťmi na Slovensku. Jeho cieľom je zmierniť finančné zaťaženie rodičov a priamo ovplyvniť ich čistý príjem alebo daňovú povinnosť. S novelou zákona o dani z príjmov účinnou od 1. januára 2025 došlo k viacerým zmenám v podmienkach jeho uplatnenia a výške, ktoré si vyžadujú dôkladné pochopenie. Tento článok sa detailne zameriava na daňový bonus, jeho nárok, podmienky, výšku, spôsoby uplatnenia, ako aj na špecifické situácie, vrátane uplatnenia na nevlastné dieťa.

Úvod do Daňového Bonusu na Dieťa

Daňový bonus na dieťa je v podstate daňová úľava, ktorú si môže uplatniť daňovník, ktorý v danom zdaňovacom období dosiahol zdaniteľné príjmy. Tieto príjmy môžu pochádzať zo závislej činnosti (zamestnanie), z podnikania alebo z inej samostatnej zárobkovej činnosti. Kľúčovou podmienkou je, že daňovník musí zároveň vyživovať dieťa alebo deti žijúce s ním v spoločnej domácnosti. Bez ohľadu na to, či ide o zamestnancov, živnostníkov alebo iné samostatne zárobkovo činné osoby (SZČO), ak spĺňajú zákonom stanovené podmienky, majú na tento bonus nárok. Daňový bonus je legislatívne upravený v § 33 zákona č. 595/2003 Z. z. o dani z príjmov.

Kto Má Nárok na Daňový Bonus?

Nárok na daňový bonus primárne vzniká rodičovi alebo osobe, ktorej bolo dieťa zverené do starostlivosti, za predpokladu splnenia stanovených podmienok. Je dôležité zdôrazniť, že daňový bonus na jedno dieťa si môže uplatniť vždy len jeden z rodičov. V prípade, ak nárok na daňový bonus spĺňajú obaja rodičia, musia sa na jeho uplatnení dohodnúť. Možné je aj postupné uplatňovanie bonusu počas roka jedným z rodičov na všetky vyživované deti a následne druhým rodičom. Zákonný zástupca dieťaťa, napríklad ak je dieťa zverené do starostlivosti inej osobe, je tiež oprávnený žiadať o daňový bonus.

Podmienky pre Uplatnenie Daňového Bonusu

Pre úspešné uplatnenie daňového bonusu je nevyhnutné splniť niekoľko kľúčových podmienok:

- Dosiahnutie zdaniteľných príjmov: Daňovník musí mať príjmy zo závislej činnosti podľa § 5 alebo príjmy z podnikania a inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z.

- Vyživovanie dieťaťa: Daňovník musí aktívne vyživovať dieťa.

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhradzujú náklady na svoje potreby.

- Pôvod príjmov: Úhrn zdaniteľných príjmov daňovníka zo zdrojov na území Slovenskej republiky musí tvoriť najmenej 90 % zo všetkých jeho príjmov, vrátane príjmov zo zahraničia. Táto podmienka sa vzťahuje na rezidentov aj nerezidentov.

- Vek dieťaťa: Od 1. januára 2025 je možné uplatniť si daňový bonus len na deti do dovŕšenia 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, bez ohľadu na pokračovanie v štúdiu. Výnimkou bol daňový bonus za rok 2024, kde nárok mohol trvať do 25 rokov veku dieťaťa, ak sa sústavne pripravovalo na povolanie denným štúdiom na strednej alebo vysokej škole. Nárok na daňový bonus vzniká mesiacom narodenia dieťaťa.

Výška Daňového Bonusu a Percentuálny Limit

Výška daňového bonusu je závislá od veku dieťaťa a od výšky základu dane (čiastkového základu dane) daňovníka. Od 1. januára 2025 platí:

- Dieťa do 15 rokov: mesačne 100 eur na jedno dieťa.

- Dieťa od 15 do 18 rokov: mesačne 50 eur na jedno dieťa.

Je dôležité poznamenať, že výška daňového bonusu je limitovaná percentom zo základu dane (resp. čiastkového základu dane) a počtom vyživovaných detí:

- Pri jednom vyživovanom dieťati: maximálne 29 % z takéhoto základu dane.

- Pri dvoch deťoch: maximálne 36 %.

- Pri troch deťoch: maximálne 43 %.

- Pri štyroch deťoch: maximálne 50 %.

- Pri piatich deťoch: maximálne 57 %.

- Pri šiestich a viac deťoch: maximálne 64 %.

Tieto percentuálne limity znamenajú, že nie každý daňovník si bude môcť uplatniť daňový bonus v plnej výške.

Obmedzenia pri Vyšších Príjmoch a Krátenie Bonus

Výška daňového bonusu sa začína znižovať u rodičov, ktorí prekročia hranicu 1,5-násobku priemernej mzdy spred dvoch rokov. Pre rok 2025 je tento limit (1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR za rok 2023) stanovený na 25 740 eur ročne. Ak je základ dane (tzv. aktívne príjmy) vyšší ako tento limit, suma daňového bonusu sa kráti o desať percent z rozdielu medzi príjmom a stanoveným limitom.

Ako Uplatniť Daňový Bonus

Daňový bonus je možné uplatniť dvoma hlavnými spôsobmi:

- Prostredníctvom zamestnávateľa: Zamestnanci si môžu uplatniť daňový bonus mesačne priamo u svojho zamestnávateľa. Na tento účel je potrebné predložiť potrebné doklady, ako rodný list dieťaťa, prípadne potvrdenie o štúdiu, doklad o spoločnej domácnosti a potvrdenie od druhého rodiča, že si bonus neuplatňuje. Zamestnávateľ priznáva bonus od mesiaca nasledujúceho po predložení dokladov. Pri ukončení pracovného pomeru má rodič nárok na bonus ešte za mesiac, v ktorom pracovný pomer skončil. Ak si chce zamestnanec uplatniť bonus za celý rok, musí do 15. februára nasledujúceho roka požiadať o ročné zúčtovanie dane a predložiť potrebné podklady.

- Pri podávaní daňového priznania: Živnostníci a podnikatelia si uplatňujú daňový bonus priamo v daňovom priznaní (typ B). Zamestnanci, ktorí si bonus neuplatňovali mesačne alebo si chcú uplatniť bonus za celý rok, podávajú daňové priznanie typu A. V prípade, že daňová povinnosť je nižšia ako suma daňového bonusu, daňový úrad ju vyplatí priamo v daňovom priznaní. Prílohou daňového priznania sú relevantné doklady o príjmoch, rodné listy detí a v prípade študentov aj potvrdenia o návšteve školy.

Ako uplatniť daňový bonus na dieťa

Daňový Bonus a Nevlastné Dieťa: Kľúčové Aspekty

V kontexte daňového bonusu je dôležité pochopiť, že zákon definuje "vyživované dieťa" širšie ako len vlastné potomstvo. Za vyživované dieťa sa považuje okrem vlastného a osvojeného dieťaťa aj dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, ako aj dieťa druhého z manželov.

V situácii, keď žena má dve deti z prvého manželstva, je rozvedená, žije s iným mužom (s ktorým má spoločné dieťa) a nie sú zosobášení, jej priateľ, s ktorým žijú v spoločnej domácnosti, môže mať nárok na daňový bonus na prvé dve deti svojej priateľky, pokiaľ tieto deti žijú s nimi v spoločnej domácnosti a spĺňajú ostatné podmienky. Kľúčové je, že tieto deti sú "dieťaťom druhého z manželov" v kontexte spoločnej domácnosti, aj keď nie sú biologicky jeho vlastné. V tomto prípade by sa však nejednalo o "vlastné" deti priateľa, čo je dôležitý rozdiel. Nárok by vznikol za predpokladu, že sú splnené všetky podmienky, vrátane žitia detí v spoločnej domácnosti s otcom a jeho dosahovania adekvátnych príjmov.

Daňový úrad pri skúmaní nároku na daňový bonus vychádza z potvrdenia o nároku na rodinné prídavky a z dokladov predložených daňovníkom. V prípade rozvedených rodičov, kde je dieťa zverené do starostlivosti jedného z nich, ale druhý rodič sa oň stará a žije s ním v spoločnej domácnosti (aj keď nie formálne), môže byť situácia komplikovanejšia. Ak je dieťa formálne zverené matke, ale otec s ním žije v spoločnej domácnosti a stará sa oň, a matka nemá príjem, otec môže požiadať o daňový bonus, ak sa rodičia na tom dohodnú a predložia zamestnávateľovi (alebo daňovému priznaniu) doklad o tejto dohode. V tomto prípade by sa však nárok nevzťahoval na "nevlastné" deti v zmysle dieťaťa partnerky, ale na jeho vlastné deti, ktoré žijú v spoločnej domácnosti s jeho partnerkou.

V kontexte otázky, či priateľ má nárok na bonus na prvé dve deti svojej priateľky, ak spolu žijú v spoločnej domácnosti, je odpoveď áno, za určitých podmienok. Musí sa však jednať o jeho "neodvlastné" deti, teda deti jeho partnerky, ktoré on vyživuje a žijú s ním v spoločnej domácnosti. Podmienka "deti manžela" by sa v tomto prípade nevzťahovala, nakoľko nie sú zosobášení.

Rozdiel Medzi Daňovým Bonusom a Prídavkami na Deti

Je dôležité rozlišovať medzi daňovým bonusom a prídavkami na deti (rodinnými prídavkami). Daňový bonus je priamo závislý od príjmu rodiča a jeho výška sa odvíja od veku dieťaťa a výšky základu dane. Prídavky na deti sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča.

Praktické Príklady

Pre lepšie pochopenie fungovania daňového bonusu si pozrime niekoľko príkladov:

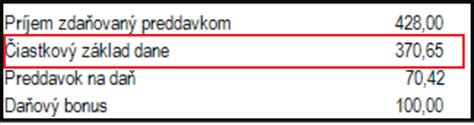

- Príklad 1: Zamestnankyňa s dvoma deťmi do 15 rokov si mesačne uplatňuje daňový bonus. V januári 2025 dosiahla základ dane 1 000 eur. Nárok na bonus je 36 % z 1 000 eur, čo je 360 eur. Maximálna výška bonusu na dve deti je stanovená na 36 % z čiastkového základu dane. Ak je jej čiastkový základ dane 1000 eur, nárok na bonus je 360 eur.

- Príklad 7: Zamestnanec si uplatňuje mesačne daňový bonus na dve deti do 15 rokov. V novembri 2025 dosiahol základ dane 3 500 eur, kedy mu nevznikol nárok na bonus kvôli vysokému príjmu. Za celý rok 2025 dosiahol základ dane 25 500 eur. Zamestnávateľ mu počas roka priznal bonus vo výške 2 200 eur. Po ročnom zúčtovaní sa zistí, že jeho ročný základ dane neprekročil limit 25 740 eur. Maximálna suma bonusu na dve deti do 15 rokov za rok 2025 je 2 400 eur. V ročnom zúčtovaní mu zamestnávateľ douplatní bonus do výšky 2 400 eur, teda rozdiel 200 eur.

- Príklad 9: Rozvedení rodičia majú spoločné dieťa zverené do starostlivosti matke. Otec platí výživné. Matka je nezamestnaná. Otec požiada u svojho zamestnávateľa o uplatnenie daňového bonusu. Dieťa žije s otcom v spoločnej domácnosti s jeho partnerkou. Ak sa rodičia dohodnú a predložia doklad o dohode, zamestnávateľ otcovi prizná daňový bonus. Toto je príklad, kde sa bonus uplatňuje na dieťa partnerky, ktoré nie je jeho vlastné, ale žije s ním v spoločnej domácnosti.

Zmeny v Daňovom Bonuse v Priebehu Času

Daňový bonus prešiel v posledných rokoch viacerými úpravami. Okrem zmeny od 1. januára 2025, ktorá zaviedla vekové obmedzenie do 18 rokov a úpravu výšky, sa v parlamente objavili aj návrhy na ďalšie zmeny. Pôvodné návrhy smerovali k návratu k vyšším sumám bonusu z rokov 2023 a 2024 pre deti do 25 rokov. V súčasnosti platia pravidlá účinné od 1. januára 2025.

Optimalizácia Daňového Zaťaženia

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Jeho mesačné alebo ročné uplatnenie môže významne ovplyvniť celkovú daňovú povinnosť a čistý príjem daňovníka. Vždy je však potrebné dbať na splnenie všetkých zákonných podmienok.