Daňový bonus na dieťa predstavuje významné daňové zvýhodnenie pre rodičov a iné osoby, ktoré sa starajú o vyživované deti. Jeho primárnym účelom je finančne podporiť rodiny a zmierniť ich daňovú záťaž. Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú samotný základ dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. Tento článok sa podrobne venuje pravidlám, podmienkam a zmenám týkajúcim sa daňového bonusu na dieťa, s dôrazom na aktuálne legislatívne úpravy platné od roku 2025.

Základné princípy a nárok na daňový bonus

Daňový bonus na dieťa si môže uplatniť výlučne fyzická osoba, ktorá má zdaniteľné príjmy zo zamestnania podľa § 5 zákona o dani z príjmov alebo zdaniteľné príjmy z podnikania a inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 tohto zákona. Dôležitou podmienkou je, že najmenej 90 % všetkých zdaniteľných príjmov daňovníka v danom zdaňovacom období musí pochádzať zo zdrojov na území Slovenskej republiky. To znamená, že príjmy zo zahraničných zamestnaní, zahraničnej živnosti, autorských či licenčných odmien vyplácaných zo zahraničia alebo dividend z medzinárodných akcií môžu obmedziť alebo úplne vylúčiť nárok na daňový bonus.

Výška daňového bonusu a jeho výpočet

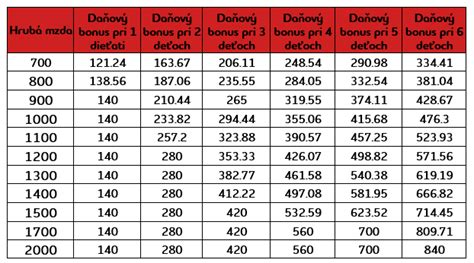

Výška daňového bonusu sa odvíja od veku dieťaťa a je stanovená mesačne s maximálnou ročnou sumou. Od 1. januára 2025 platia nasledujúce sumy:

- Dieťa do 15 rokov: Maximálna mesačná suma daňového bonusu je 100 €, čo predstavuje maximálne 1 200 € ročne.

- Dieťa od 15 do 18 rokov: Maximálna mesačná suma daňového bonusu je 50 €, čo predstavuje maximálne 600 € ročne.

Nárok na daňový bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek. Napríklad, bonus vo výške 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov.

Je dôležité poznamenať, že skutočná výška bonusu, ktorú daňovník dostane, môže byť nižšia ako maximálna teoretická suma. Dôvodom je tzv. percentuálny limit základu dane a tiež krátenie pri vyššom príjme.

Percentuálny limit základu dane

Výška daňového bonusu je obmedzená percentom z daňovníkovho základu dane (príjmy z podnikania alebo zamestnania). Tento limit sa líši v závislosti od počtu vyživovaných detí:

- 1 dieťa: 29 % z daňového základu

- 2 deti: 36 % z daňového základu

- 3 deti: 43 % z daňového základu

- 4 deti: 50 % z daňového základu

- 5 detí: 57 % z daňového základu

- 6 a viac detí: 64 % z daňového základu

Ak je vypočítaný percentuálny limit nižší ako teoretická suma bonusu, daňovník si môže uplatniť len sumu do výšky tohto limitu. Tento mechanizmus zabezpečuje, že daňový bonus je v primeranej miere naviazaný na výšku príjmov daňovníka.

Príklad: Rodič s dvoma deťmi do 15 rokov má ročný základ dane 15 000 €. Teoretický nárok na bonus je 2 x 1 200 € = 2 400 €. Percentuálny limit pre dve deti je 36 % z 15 000 €, čo je 5 400 €. Keďže teoretický bonus (2 400 €) je nižší ako limit (5 400 €), rodič dostane celý bonus vo výške 2 400 €.

Krátenie bonusu pri vyššom príjme

Pre vyššie zarábajúcich rodičov platia ďalšie obmedzenia. Od 1. januára 2025 sa zavádza krátenie daňového bonusu, ak mesačný čiastkový základ dane presiahne určitú hranicu.

- Mesačný základ dane nad 2 145 €: Bonus sa znižuje o 1/10 rozdielu medzi Vaším základom dane a sumou 2 145 €.

- Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní alebo podaní daňového priznania sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €.

Toto krátenie sa uplatňuje na každé dieťa zvlášť a má za cieľ postupne znižovať sumu bonusu pri vyšších príjmoch, až kým nedosiahne nulu.

Príklad: Zamestnanec s mesačným základom dane 2 550 € a jedným dieťaťom do 15 rokov (mesačný bonus 100 €). Krátenie bude: (2 550 € - 2 145 €) x 0,1 = 40,50 €. Výsledný mesačný bonus na dieťa bude 100 € - 40,50 € = 59,50 €.

Započítanie príjmu druhej osoby

V prípade, že daňovník nemá dostatočný základ dane na uplatnenie celého daňového bonusu (najmä kvôli percentuálnemu limitu), existuje možnosť pripočítať si základ dane druhej oprávnenej osoby, ktorá s ním žije v spoločnej domácnosti a spoločne vyživuje dieťa. Táto druhá osoba musí rovnako spĺňať podmienku minimálne 90 % príjmov zo zdrojov na Slovensku a ostatné nároky na uplatnenie bonusu za príslušné mesiace.

Príklad: Rodič má jedno dieťa do 15 rokov a jeho základ dane je 3 000 €. Percentuálny limit (29 %) je 870 €. Jeho partner má základ dane 12 000 €. Spoločný základ dane je 15 000 €. Nový percentuálny limit je 29 % z 15 000 €, čo je 4 350 €. V tomto prípade môže rodič uplatniť celý ročný bonus 1 200 €, namiesto pôvodných 870 €.

Ako si uplatniť daňový bonus

Spôsob uplatnenia daňového bonusu závisí od toho, či ste zamestnanec alebo samostatne zárobkovo činná osoba (SZČO).

Zamestnanci

Zamestnanci si môžu daňový bonus uplatňovať dvoma spôsobmi:

- Mesačne: Počas roka si môžu daňový bonus uplatňovať mesačne priamo u svojho zamestnávateľa. Na tento účel je potrebné podpísať u zamestnávateľa "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" (§ 36 ods. 6 zákona o dani z príjmov). V tomto vyhlásení zamestnanec potvrdzuje splnenie podmienok, vrátane pravidla o 90 % príjmov zo SR. Bonus sa najprv znižuje o preddavok na daň z príjmov z mesačnej mzdy. Ak je bonus vyšší ako preddavok, zvyšná suma sa vyplatí zamestnancovi ako súčasť čistej mzdy.

- Ročne: Ak si zamestnanec neuplatňuje bonus mesačne, môže si ho uplatniť až po skončení roka v daňovom priznaní k dani z príjmov alebo v ročnom zúčtovaní dane, ak o to požiada svojho zamestnávateľa. Ak je celkový ročný daňový bonus vyšší ako celková daň, štát túto prevyšujúcu sumu vyplatí na účet daňovníka. Pre vyplatenie bonusu na účet je potrebné v daňovom priznaní vyplniť príslušnú žiadosť vrátane čísla bankového účtu.

Samostatne zárobkovo činné osoby (SZČO)

SZČO si môžu daňový bonus uplatniť výlučne na ročnej báze, a to v daňovom priznaní k dani z príjmov, ktoré podávajú zvyčajne v marci, apríli, máji alebo júni po skončení zdaňovacieho obdobia. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Ak SZČO podá priznanie do 31. marca, bonus by mal byť vyplatený do 10. mája.

Je dôležité si uvedomiť, že pre SZČO, najmä pri uplatňovaní paušálnych výdavkov, môže byť výpočet daňového bonusu zložitejší a môžu byť v tomto ohľade znevýhodnené oproti zamestnancom. Paušálne výdavky síce znižujú základ dane, ale tým môžu potenciálne obmedziť aj sumu daňového bonusu, na ktorý má SZČO nárok.

Daňová minútka | Daňový bonus na dieťa

Zmeny v legislatíve a ich dopad

Legislatíva týkajúca sa daňového bonusu na dieťa prešla v posledných rokoch viacerými úpravami s cieľom zohľadniť aktuálnu ekonomickú situáciu a podporiť rodiny. Zmeny vyplývajúce z tzv. "konsolidačného balíčka" a predchádzajúcich noviel zákona o dani z príjmov priniesli úpravy v maximálnych sumách bonusu a v podmienkach jeho krátenia.

Napriek tomu, že sa v médiách objavili informácie o zmenách súvisiacich s konsolidačným balíčkom, hlavné zmeny v maximálnych sumách daňového bonusu od 1. januára 2025 vychádzajú z legislatívy schválenej už v roku 2022 (konkrétne zákon č. 496/2022 Z. z.). Tento zákon stanovil na prechodné obdobie (ktoré sa v istých aspektoch predlžuje) vyššie sumy bonusov. Od 1. januára 2025 sa teda začínajú uplatňovať sumy definované v § 33 ods. 1 zákona o dani z príjmov v znení novely č. 496/2022 Z. z., ktoré sú 100 € pre deti do 15 rokov a 50 € pre deti od 15 do 18 rokov.

Významnou úpravou, ktorá vstúpila do platnosti od 1. januára 2025, je aj spomínané rozšírenie možností uplatniť si plnú sumu nároku na daňový bonus zvýšením percentuálneho limitu základu dane v závislosti od počtu detí. Toto opatrenie predstavuje významnú pomoc pre rodičov s nižšími príjmami, obzvlášť pre neúplné rodiny, kde osamelý rodič nemôže aplikovať ustanovenie o započítaní príjmu druhej osoby.

Kľúčové podmienky pre uplatnenie daňového bonusu:

- Dieťa žije s daňovníkom v spoločnej domácnosti.

- Daňovník má zdaniteľné príjmy zo zamestnania (§ 5) alebo podnikania (§ 6 ods. 1 a 2).

- Najmenej 90 % zdaniteľných príjmov daňovníka pochádza zo zdrojov na Slovensku.

- Daňový bonus si uplatňuje len jeden z rodičov (alebo iná oprávnená osoba).

- Dieťa nedovŕšilo 18 rokov veku.

Vzhľadom na komplexnosť pravidiel týkajúcich sa daňového bonusu, najmä pri špecifických situáciách, sa odporúča konzultácia s daňovým poradcom alebo mzdovou účtovníčkou. Pre informatívny výpočet existujú aj online nástroje, ako napríklad Rodinná kalkulačka Inštitútu finančnej politiky.

Dodatočné informácie a súvisiace dávky

Je dôležité rozlišovať daňový bonus na dieťa od iných rodinných dávok. Napríklad, existuje aj Extra príspevok k prídavku na dieťa, ktorý je určený pre rodičov alebo opatrovateľov, ktorí si nemôžu uplatniť daňový bonus, ale spĺňajú prísne podmienky (napr. poberanie dôchodku alebo nemajú príjem zo zárobkovej činnosti). Tento príspevok vo výške 30 € mesačne predstavuje sociálnu dávku, nie daňové zvýhodnenie.

Pochopenie všetkých aspektov daňového bonusu je kľúčové pre maximalizáciu finančnej podpory, na ktorú majú rodičia nárok. Pravidlá sa môžu zdať zložité, ale s dostatkom informácií a správnym prístupom je možné efektívne využiť tento nástroj na zníženie daňovej záťaže.