Daňový bonus na dieťa predstavuje významné daňové zvýhodnenie pre rodičov a iné osoby, ktoré sa starajú o vyživované deti. Jeho cieľom je finančne podporiť rodiny a zmierniť daňovú záťaž spojenú s výchovou detí. Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú samotný základ dane, daňový bonus priamo znižuje vypočítanú daň z príjmov, prípadne preddavok na daň. V tomto článku sa podrobne venujeme podmienkam, výpočtu a uplatneniu daňového bonusu na dieťa.

Základné podmienky pre uplatnenie daňového bonusu

Nárok na daňový bonus na dieťa si môže uplatniť fyzická osoba - daňovník, ktorá žije v spoločnej domácnosti s vyživovaným dieťaťom. Základnou podmienkou je, že daňovník musí dosahovať tzv. „aktívne príjmy“. Tieto príjmy sú definované v zákone o dani z príjmov (§ 5 ZDP pre príjmy zo závislej činnosti a § 6 ods. 1 a 2 ZDP pre príjmy z podnikania alebo inej samostatnej zárobkovej činnosti).

Pre uplatnenie daňového bonusu je kľúčové, aby úhrn zdaniteľných príjmov daňovníka zo zdrojov na území Slovenskej republiky za daný zdaňovací rok tvoril najmenej 90 % zo všetkých jeho príjmov, vrátane príjmov zo zahraničia. Tento limit zabraňuje zneužívaniu daňového bonusu osobami s prevažne zahraničnými príjmami.

Ďalšou dôležitou podmienkou, ktorá bola zavedená od roku 2025, je minimálna výška dosiahnutých aktívnych príjmov. Daňovník musí dosiahnuť zdaniteľné príjmy zo závislej činnosti alebo z podnikania vo výške najmenej 6-násobku minimálnej mzdy platnej na začiatku zdaňovacieho obdobia. V prípade, že daňovník nemá dostatočný základ dane z vlastných príjmov, ale spĺňa podmienky na uplatnenie daňového bonusu a vyživuje dieťa, môže si nárok na bonus uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP, alebo ich úhrnu. Ak podmienky spĺňa viac daňovníkov a jeden z nich nemá dostatočný základ dane, môže si daňový bonus uplatniť druhý oprávnený daňovník, ak jeho základ dane postačuje.

Vekové a študijné podmienky pre vyživované dieťa

Za vyživované dieťa sa považuje vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, ako aj dieťa druhého z manželov.

Zákon definuje aj vekové hranice a podmienky súvisiace so štúdiom pre uplatnenie daňového bonusu:

- Do skončenia povinnej školskej dochádzky: Dieťa je považované za vyživované do skončenia povinnej školskej dochádzky, ktorá trvá najdlhšie do konca školského roka, v ktorom žiak dovŕši 16 rokov veku.

- Po skončení povinnej školskej dochádzky:

- Do 18 rokov veku: Dieťa sa považuje za vyživované do dovŕšenia 18 rokov veku.

- Po dovŕšení 18 rokov veku: Nárok na daňový bonus na dieťa možno uplatniť aj po dovŕšení 18 rokov veku, ak sa dieťa sústavne pripravuje na povolanie štúdiom. Sústavná príprava na povolanie štúdiom zahŕňa napríklad štúdium na strednej škole, vyššej odbornej škole alebo vysokej škole.

- Ukončenie štúdia na strednej škole: Ak dieťa ukončí strednú školu, rodič si môže uplatniť daňový bonus do konca augusta príslušného roka, aj keď dieťa už nepokračuje v ďalšom štúdiu.

- Štúdium na vysokej škole: Na dieťa študujúce na vysokej škole sa daňový bonus vzťahuje najdlhšie do veku 25 rokov. Pred novelou zákona platilo, že sa neuznávalo štúdium presahujúce štandardnú dĺžku štúdia. Od 1. februára 2014 už toto obmedzenie neplatí, čo znamená, že rodič má nárok na daňový bonus aj v prípade, ak dieťa študuje dlhšie ako je štandardná dĺžka študijného programu, avšak najviac do dovŕšenia 25 rokov veku. Je však dôležité, aby dieťa dodržiavalo podmienky štúdia, napríklad štúdium v dennej forme, pokiaľ nie je dôvodom prerušenia choroba alebo úraz.

- Prerušenie štúdia z dôvodu choroby/úrazu: Aj keď dieťa preruší štúdium z dôvodu choroby alebo úrazu, rodič si môže naďalej uplatňovať daňový bonus, ak predloží zamestnávateľovi príslušný doklad potvrdzujúci túto skutočnosť.

Ako uplatniť daňový bonus na dieťa

Výška daňového bonusu a jeho obmedzenia

Výška daňového bonusu na dieťa je určená zákonom a závisí od veku dieťaťa a počtu detí, na ktoré si daňovník bonus uplatňuje.

- Dieťa do 15 rokov: Maximálna výška daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.

- Dieťa od 15 do 18 rokov: Maximálna výška daňového bonusu na dieťa od 15 do 18 rokov je 50 eur mesačne.

- Dieťa staršie ako 18 rokov (študujúce): Na dieťa staršie ako 18 rokov, ktoré sa sústavne pripravuje na povolanie štúdiom, sa uplatňuje rovnaká výška bonusu ako na dieťa do 15 rokov, teda 100 eur mesačne, avšak najdlhšie do veku 25 rokov.

Dôležité obmedzenia výšky daňového bonusu:

- Percentuálny limit základu dane: Daňový bonus nemôže presiahnuť 36 % z čiastkového základu dane z príjmov podľa § 5 ZDP (príjmy zo závislej činnosti) alebo § 6 ods. 1 a 2 ZDP (príjmy z podnikania), alebo ich úhrnu. Pri jednom dieťati je tento limit 29 % z čiastkového základu dane, pri dvoch deťoch 40 %, pri troch deťoch 51 % a pri štyroch a viac deťoch 62 %.

- Limitácia pre vyššie príjmy (od roku 2025): Pre lepšie zarábajúcich rodičov je od roku 2025 zavedený dodatočný limit. Ak celoročný čiastkový základ dane (tzv. „aktívne príjmy“) presiahne 1,5-násobok priemernej mesačnej mzdy zamestnanca v hospodárstve SR spred dvoch rokov (pre rok 2025 ide o sumu 25 740 eur), suma daňového bonusu sa znižuje. Znižuje sa o 1/10 rozdielu medzi týmto celoročným základom dane a sumou 25 740 eur. Toto pravidlo sa aplikuje na ročnej báze.

Uplatnenie daňového bonusu

Existujú dva hlavné spôsoby uplatnenia daňového bonusu:

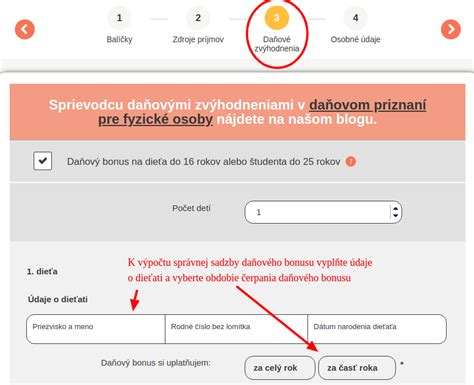

- Mesačné uplatnenie u zamestnávateľa: Zamestnanec, ktorý dosahuje príjmy zo závislej činnosti, si môže mesačný daňový bonus uplatniť priamo u svojho zamestnávateľa. Na tento účel je potrebné predložiť zamestnávateľovi vyplnené a podpísané Vyhlásenie k uplatneniu nezdaniteľnej časti základu dane na daňovníka a daňového bonusu. V tomto vyhlásení zamestnanec uvedie všetky potrebné údaje o deťoch a splnení podmienok. Podmienkou na mesačné uplatnenie je dosiahnutie minimálnych zdaniteľných príjmov zo závislej činnosti vo výške polovice mesačnej minimálnej mzdy. Zamestnávateľ potom zníži preddavok na daň o sumu daňového bonusu. Ak mesačný preddavok na daň nestačí na pokrytie celej sumy bonusu, zvyšná časť sa vyplatí zamestnancovi ako bonus.

- Ročné uplatnenie v daňovom priznaní alebo ročnom zúčtovaní: Ak si zamestnanec neuplatňoval mesačný bonus, alebo ak ho uplatňoval, ale chce si nárok na bonus dorovnať alebo uplatniť dodatočne, môže tak urobiť pri ročnom zúčtovaní dane u zamestnávateľa alebo v daňovom priznaní k dani z príjmov fyzických osôb. Daňový bonus sa potom vypočíta z celoročného základu dane a zníži celkovú daňovú povinnosť. Ak celkový ročný daňový bonus presiahne vypočítanú daň, štát vyplatí celú sumu bonusu.

Pre SZČO (živnostníkov a iné samostatne zárobkovo činné osoby):Samostatne zárobkovo činné osoby si môžu uplatniť daňový bonus výlučne na ročnej báze, a to v daňovom priznaní k dani z príjmov. Pri výpočte základu dane u SZČO, najmä pri paušálnych výdavkoch, je potrebné byť opatrný, pretože nižší základ dane môže obmedziť výšku prípadného daňového bonusu.

Príklady z praxe

Pre lepšie pochopenie problematiky si ilustrujeme niekoľko príkladov:

Príklad 1: Zamestnankyňa s dvoma deťmi do 15 rokovZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov mesačne. V januári 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, čo je 360 eur. Maximálna mesačná suma bonusu na dve deti do 15 rokov je 200 eur (2x 100 eur). Pretože 360 eur je viac ako 200 eur, zamestnankyňa má nárok na maximálny mesačný bonus 200 eur.

Príklad 2: Zamestnanec s jedným dieťaťom, vyšší základ daneZamestnankyňa za rok 2025 dosiahla základ dane z príjmov zo závislej činnosti 27 500 eur a má jedno dieťa do 15 rokov. Základ dane presahuje sumu 25 740 eur. Suma daňového bonusu sa bude znižovať o 1/10 rozdielu medzi ročným základom dane (27 500 eur) a sumou 25 740 eur. Rozdiel je 1 760 eur. Zníženie bude teda 176 eur (1/10 z 1 760). Maximálna ročná suma daňového bonusu na jedno dieťa do 15 rokov je 1 200 eur (12x 100 eur). Po zohľadnení zníženia o 176 eur bude reálna suma daňového bonusu 1 024 eur.

Príklad 3: Zamestnanec s jedným dieťaťom a vysokým mesačným príjmomZamestnankyňa v septembri 2025 dosiahla základ dane 2 400 eur a má jedno dieťa do 10 rokov. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Keďže jej mesačný základ dane presahuje sumu 2 145 eur, suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 400 eur) a sumou 2 145 eur. Rozdiel je 255 eur. Zníženie bude 25,50 eur. Nárok na bonus v danom mesiaci bude teda 100 eur - 25,50 eur = 74,50 eur.

Príklad 4: Zamestnanec s dvoma deťmi, jedno nad 15 rokovZamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. V marci 2025 dosiahol základ dane 2 550 eur. Maximálna suma bonusu na dieťa do 15 rokov je 100 eur, na dieťa od 15 do 18 rokov je 50 eur. Celkový maximálny mesačný bonus je 150 eur. Keďže základ dane presahuje 2 145 eur, suma bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 550 eur) a sumou 2 145 eur. Rozdiel je 405 eur. Zníženie bude 40,50 eur. Nárok na bonus v danom mesiaci bude teda 150 eur - 40,50 eur = 109,50 eur.

Príklad 5: Ročné zúčtovanie po vysokom príjme v jednom mesiaciZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na dve deti do 15 rokov (celkovo 2 200 eur vyplatených zamestnávateľom počas roka). V novembri mal mimoriadnu odmenu a základ dane 3 500 eur, kedy mu nevznikol nárok na mesačný bonus. Jeho celoročný základ dane bol 25 500 eur. Maximálna ročná suma bonusu na dve deti je 2 400 eur. Pretože jeho celoročný základ dane nepresiahol limit 25 740 eur, zamestnávateľ mu v ročnom zúčtovaní douplatní bonus do výšky 2 400 eur. V tomto prípade bude rozdiel medzi maximálnou ročnou sumou a vyplatenou sumou 200 eur (2 400 - 2 200), ktorý mu bude vyplatený.

Dôležité upozornenia a rady

- Dokladovanie: Zamestnanci sú povinní preukázať splnenie podmienok na priznanie daňového bonusu najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňajú. Zamestnávateľ prihliadne na predložené doklady začínajúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom bol nárok preukázaný.

- Zmena zamestnávateľa: Pri zmene zamestnávateľa počas roka je dôležité dbať na to, aby si zamestnanec neuplatnil daňový bonus za jeden mesiac dvakrát.

- Striedavá starostlivosť: V prípade striedavej starostlivosti o dieťa si daňový bonus môže uplatniť len jeden z rodičov za každý kalendárny mesiac, na začiatku ktorého bolo dieťa v jeho domácnosti.

- Štúdium v zahraničí: Ak dieťa študuje v zahraničí, je potrebné priniesť potvrdenie o rovnocennosti tohto štúdia so štúdiom na Slovensku.

- Príjem zo zahraničia: Dôležité je sledovať podiel slovenských príjmov. Príjmy zo zahraničných zamestnaní, zahraničnej živnosti, autorských či licenčných odmien zo sveta, alebo dividend zo zahraničných akcií môžu ovplyvniť nárok na daňový bonus.

- Osobná konzultácia: Vzhľadom na komplexnosť daňovej legislatívy a individuálne situácie, odporúčame pri akýchkoľvek nejasnostiach konzultovať svoju situáciu s mzdovou účtovníčkou alebo daňovým poradcom.

Uplatnenie daňového bonusu na dieťa môže priniesť významnú finančnú úľavu pre rodiny. Je však nevyhnutné poznať všetky podmienky a správne ich aplikovať, aby nedošlo k strate nároku alebo k nesprávnemu výpočtu.