Finančná podpora rodín s deťmi je dlhodobou prioritou štátu, pričom jedným z kľúčových nástrojov na zmiernenie finančného zaťaženia spojeného s výchovou detí je daňový bonus. Tento príspevok, ktorý priamo znižuje daňovú povinnosť rodičov, prešiel v posledných rokoch viacerými úpravami, ktoré menia jeho výšku, podmienky nároku a spôsob uplatňovania. Tento článok poskytuje podrobný prehľad o daňovom bonuse na dieťa, jeho aktuálnych pravidlách platných od 1. januára 2025, a vysvetľuje, na čo majú rodičia nárok a ako si bonus správne uplatniť.

Čo je daňový bonus na dieťa a aký je jeho účel?

Daňový bonus na dieťa predstavuje formu daňového zvýhodnenia určeného pre rodičov alebo iné oprávnené osoby, ktoré vyživujú dieťa. Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú samotný základ dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. V prípade, ak daňová povinnosť dosiahne nulu a bonus stále pretrváva, štát ho vyplatí ako „negatívnu daň“ alebo preplatok. Cieľom tohto nástroja je podpora rodín a zmiernenie finančného bremena spojeného s výchovou detí, čím štát nepriamo investuje do budúcich daňových poplatníkov.

Kto má nárok na daňový bonus a aké sú základné podmienky?

Nárok na daňový bonus na dieťa má fyzická osoba, ktorá má zdaniteľné príjmy zo zdrojov na území Slovenskej republiky a zároveň vyživuje dieťa žijúce s ňou v spoločnej domácnosti. Tieto príjmy môžu pochádzať zo závislej činnosti (§ 5 zákona o dani z príjmov) alebo z podnikania či inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona o dani z príjmov).

Dieťaťom pre účely daňového bonusu sa rozumie:

- Vlastné dieťa

- Osvojené dieťa

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu

- Dieťa druhého z manželov žijúce s daňovníkom v spoločnej domácnosti

- Nezaopatrené dieťa (do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom alebo sa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz).

Dôležitou podmienkou je, že zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov. Toto pravidlo je kľúčové najmä pre osoby s príjmami zo zahraničia.

Zmeny v pravidlách pre daňový bonus od 1. januára 2025

Novela zákona o dani z príjmov, ktorá nadobudla účinnosť od 1. januára 2025, priniesla niekoľko podstatných zmien týkajúcich sa daňového bonusu na dieťa:

- Veková hranica: Nárok na daňový bonus sa bude poskytovať len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok na bonus zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Toto je významná zmena oproti predchádzajúcim rokom, kedy bonus bolo možné uplatňovať aj na študujúce deti do 25 rokov.

- Výška bonusu: Mení sa aj výška mesačného bonusu.

- Pre deti do 15 rokov bude mesačná výška bonusu 100 eur.

- Pre deti vo veku od 15 do 18 rokov bude mesačná výška bonusu 50 eur.

- Toto predstavuje zníženie oproti prechodnému obdobiu rokov 2023 a 2024, kedy bonus mohol dosiahnuť až 140 eur na dieťa do 18 rokov.

- Percentuálny limit základu dane: Plná suma mesačného daňového bonusu je stále ohraničená percentom zo základu dane (čiastkového základu dane) rodiča, ktoré závisí od počtu detí.

- Pri jednom dieťati je to 20 % z čiastkového základu dane.

- Pri dvoch deťoch 27 %.

- Pri troch deťoch 34 %.

- Pri štyroch deťoch 41 %.

- Pri piatich deťoch 48 %.

- Pri šiestich a viac deťoch 55 %.To znamená, že na získanie plnej výšky bonusu je potrebné dosiahnuť dostatočne vysoký základ dane.

Ako si uplatniť daňový bonus?

Existujú dva hlavné spôsoby, ako si daňový bonus uplatniť:

- Mesačne u zamestnávateľa: Zamestnanci si môžu mesačný daňový bonus uplatniť priamo vo svojej mzde. Na tento účel je potrebné informovať zamestnávateľa a predložiť mu potrebné doklady. Zamestnávateľ následne zohľadní bonus pri výpočte preddavkov na daň, čím sa optimálne zníži daňová povinnosť už počas roka.

- Ročne v daňovom priznaní alebo ročnom zúčtovaní:

- Zamestnanci: Môžu si daňový bonus uplatniť buď prostredníctvom ročného zúčtovania dane, o ktoré požiadajú svojho zamestnávateľa (najneskôr do 15. februára nasledujúceho roka), alebo prostredníctvom daňového priznania typu A.

- Samostatne zárobkovo činné osoby (SZČO): Daňový bonus si uplatňujú výlučne prostredníctvom daňového priznania typu B, a to najneskôr do 31. marca (prípadne neskôr v závislosti od odkladu podania) nasledujúceho roka.

Pri podaní daňového priznania je potrebné vyplniť príslušné časti formulára a priložiť potrebné doklady. Ak je celková výška ročného bonusu vyššia ako vypočítaná daň, štát preplatí rozdiel.

Potrebné doklady na uplatnenie daňového bonusu

Na preukázanie nároku na daňový bonus je potrebné predložiť nasledovné doklady:

- Rodný list dieťaťa: Na preukázanie vzťahu k dieťaťu.

- Doklad o štúdiu: Ak ide o dieťa staršie ako 15 rokov, ktoré je nezaopatrené a navštevuje školu (potvrdenie o návšteve školy). Toto potvrdenie nie je potrebné predkladať, ak dieťa študuje na škole so sídlom na Slovensku a zamestnávateľ nie je zamestnávateľom podľa osobitného predpisu. V takom prípade zamestnanec poskytne meno, priezvisko a rodné číslo alebo dátum narodenia dieťaťa na overenie statusu žiaka/študenta.

- Potvrdenie o spoločnej domácnosti: Dôležité najmä pri deťoch zverených do starostlivosti.

- Potvrdenie od zamestnávateľa druhého rodiča: Že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

- Iné relevantné dokumenty: Napríklad rozhodnutie súdu o osvojení dieťaťa, rozhodnutie o zverení do náhradnej starostlivosti, sobášny list (ak ide o dieťa druhého z manželov) a podobne.

Spoločné uplatňovanie daňového bonusu oboma rodičmi

Je dôležité zdôrazniť, že daňový bonus na jedno dieťa môže uplatniť vždy len jeden z rodičov (alebo oprávnená osoba) za dané obdobie. Ak si nárok na bonus uplatňujú obaja rodičia, je nevyhnutné, aby sa na tom dohodli a oznámili túto skutočnosť zamestnávateľovi alebo zohľadnili v daňovom priznaní.

Pri striedavej osobnej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus, napríklad jeden rodič za párne mesiace a druhý za nepárne. Táto dohoda musí byť riadne zdokumentovaná. V prípade, že sa rodičia nedohodnú, daňový bonus sa uplatňuje v poradí: matka, otec, iná oprávnená osoba.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Hoci oba príspevky slúžia na podporu rodín, líšia sa v základných princípoch:

- Daňový bonus na dieťa: Je priamo závislý od príjmu rodiča. Vyžaduje dosiahnutie minimálneho zdaniteľného príjmu a jeho výška je limitovaná percentom z tohto príjmu. Ide o daňové zvýhodnenie, ktoré znižuje daň.

- Prídavky na deti (rodinné prídavky): Sú univerzálnou štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča.

Limity a krátenie daňového bonusu

Pre rodičov s vyššími príjmami je dôležité sledovať stanovené limity, ktoré môžu viesť ku kráteniu alebo úplnej strate nároku na daňový bonus:

- Percentuálny limit základu dane: Ako bolo spomenuté, plná výška bonusu je limitovaná percentom z čiastkového základu dane. Ak základ dane rodiča nepostačuje na plnú výšku bonusu, bonus sa primerane zníži.

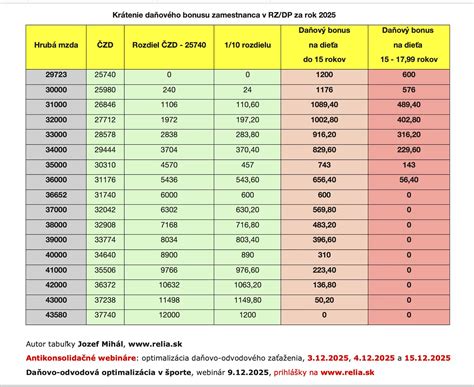

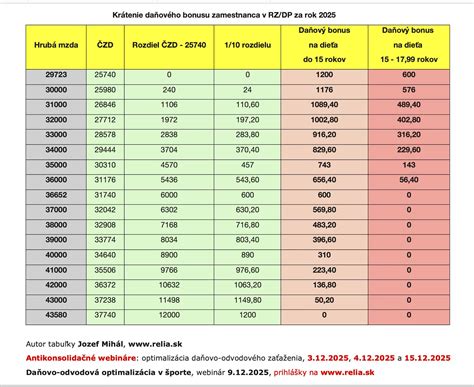

- Absolútny limit základu dane: Od roku 2025 platí, že ak celoročný čiastkový základ dane (aktívne príjmy) presiahne 1,5-násobok priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistený Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si daňovník uplatňuje nárok na bonus (pre rok 2025 ide o sumu približne 25 740 eur), daňový bonus sa bude krátiť. Krátenie spočíva v znížení bonusu o jednu desatinu rozdielu medzi týmto základom dane a stanovenou hranicou.

Príklad krátenia pri vysokom príjme:Ak zamestnankyňa za rok 2025 dosiahla základ dane 27 500 eur a má jedno dieťa do 15 rokov, jej daňový bonus sa bude znižovať. Rozdiel medzi jej základom dane a limitom 25 740 eur je 1 760 eur. Desatina tohto rozdielu je 176 eur. Suma daňového bonusu sa teda zníži o 176 eur.

Daňový bonus na dieťa 2025

Započítanie príjmov oboch rodičov pre nižšie príjmové rodiny

Novela zákona o dani z príjmov prináša možnosť pre rodičov s nižšími príjmami, ktorí si nemôžu uplatniť celý daňový bonus z dôvodu nedostatočného základu dane, aby si bonus dodatočne zvýšili. Pri podaní daňového priznania (alebo v rámci ročného zúčtovania) je možné započítať aj základ dane druhej oprávnenej osoby vyživujúcej dieťa v domácnosti - teda príjem druhého rodiča. Tento postup umožňuje rodinám s jedným pracujúcim rodičom alebo s rodičom s nižším príjmom získať plnú výšku daňového bonusu, na ktorý by inak nemali nárok.

Praktický postup: Ak jeden z rodičov nemá dostatočný základ dane na uplatnenie celého nároku, môže si pri podaní daňového priznania zvýšiť svoj základ dane o základ dane druhej oprávnenej osoby. K priznaniu je potrebné priložiť doklady preukazujúce oprávnenosť nároku druhej osoby a výšku jej základu dane.

Daňový bonus a hypotéky: Kombinovanie výhod

Zatiaľ čo daňový bonus na dieťa priamo znižuje daňovú povinnosť rodičov, banky v súčasnosti zaznamenávajú pokles úrokových sadzieb na hypotekárnych úveroch. Od februára 2026 sa očakáva, že úrokové sadzby na hypotéky klesnú na úroveň okolo 3,09 % ročne. Toto zníženie sadzieb, spolu s ponukou digitálnych služieb a úľav na poplatkoch od bánk ako Slovenská sporiteľňa a UniCredit Bank, môže pre rodiny plánujúce kúpu nehnuteľnosti predstavovať ďalšiu formu finančnej úľavy. Hoci daňový bonus a hypotekárne sadzby sú odlišné nástroje, ich kombinácia môže v konečnom dôsledku prispieť k zlepšeniu finančnej situácie rodín.

Dodatočný príspevok k prídavku na dieťa

Okrem daňového bonusu existuje aj menej známa sociálna dávka - extra príspevok k prídavku na dieťa vo výške 30 € mesačne. Tento príplatok je určený pre rodičov alebo opatrovateľov nezaopatrených detí, ktorí spĺňajú špecifické podmienky, napríklad poberajú dôchodok alebo nemajú príjem zo zárobkovej činnosti. Informácie o tomto príspevku a podmienkach jeho získania sú často prehliadané, napriek tomu, že môžu predstavovať vítanú podporu pre nízkopríjmové rodiny.

Daňový bonus na dieťa je dynamický nástroj daňovej politiky, ktorý sa prispôsobuje meniacim sa ekonomickým a sociálnym podmienkam. Sledovanie aktuálnych pravidiel a možností jeho uplatnenia je kľúčové pre maximalizáciu finančných výhod pre rodiny s deťmi.