Termín "mladomanželská pôžička" zo Štátneho fondu rozvoja bývania (ŠFRB) sa v poslednej dobe často skloňuje, no nie je celkom presný. ŠFRB ponúka úvery na bývanie pre širšiu škálu fyzických osôb, nielen pre mladomanželov do 35 rokov. Jeho benefity môžu využiť aj ďalšie skupiny, ako sú manželia (aj keď nie sú mladomanželia), pokiaľ majú dieťa do 6 rokov, partneri (nie manželia) s dieťaťom do 6 rokov, osamelí rodičia, odchovanci z domova či osoby s členom domácnosti so zdravotným postihnutím. Pre rok 2024 prináša ŠFRB mimoriadne výhodné podmienky pre hypotekárne úvery pre fyzické osoby, ktoré si zaslúžia bližšie predstavenie. Tento článok poskytne základné informácie, ako aj vzorové prepočty a porovnanie s komerčnými bankami.

Kto môže získať podporu zo ŠFRB?

ŠFRB cielene podporuje bývanie pre nízkopríjmové skupiny obyvateľstva a jeho úvery sú dostupné pre rôzne kategórie žiadateľov. Okrem už spomínaných mladomanželov, ktorí sú základnou cieľovou skupinou, sem patria aj:

- Manželia (nemladomanželia) s dieťaťom do 6 rokov: Ak máte uzatvorený sobáš a jedno alebo viac detí, ktoré nedovŕšili vek 6 rokov, môžete splniť podmienku pre získanie úveru.

- Partneri (nie manželia) s dieťaťom do 6 rokov: Štátna podpora nie je obmedzená len na manželské páry. Aj partneri, ktorí nie sú zosobášení, ale žijú spolu a vychovávajú dieťa do 6 rokov, môžu mať nárok na úver.

- Osamelí rodičia: Jednotlivci, ktorí vychovávajú dieťa alebo deti bez partnera, sú tiež prioritnou skupinou pre podporu bývania.

- Odchovanci z detského domova: Osoby, ktoré vyrastali v ústavnej starostlivosti, majú možnosť získať podporu na vlastné bývanie.

- Osoby s členom domácnosti so zdravotným postihnutím (ZŤP): Ak žije v spoločnej domácnosti osoba s ťažkým zdravotným postihnutím, žiadateľ môže spĺňať podmienku pre získanie zvýhodneného úveru.

Dôležité obmedzenia a podmienky

Okrem cieľových skupín existujú aj ďalšie dôležité kritériá, ktoré musia žiadatelia spĺňať. Medzi ne patria:

- Príjem žiadateľov a osôb v domácnosti: Mesačný príjem domácnosti žiadateľa nesmie prekročiť štvornásobok životného minima pre danú domácnosť.

- Životné minimum na plnoletú fyzickú osobu: 198,09 EUR mesačne.

- Životné minimum na ďalšiu plnoletú fyzickú osobu v domácnosti: 138,19 EUR mesačne.

- Životné minimum na nezaopatrené neplnoleté dieťa: 90,42 EUR mesačne.

- Príklad: Pre trojčlennú rodinu (jeden rodič, druhý rodič, jedno dieťa) by minimálne životné minimum na domácnosť predstavovalo 426,70 EUR (198,09 + 138,19 + 90,42). Príjem domácnosti nesmie prekročiť 4-násobok tejto sumy.

- Veľkosť nehnuteľnosti:

- Byt: maximálna podlahová plocha vrátane plochy balkónov, lodžií a terás je 80 m².

- Dom: maximálna podlahová plocha je 120 m².

- Trvalý pobyt na území SR: Žiadateľ musí mať na území Slovenskej republiky trvalý pobyt.

- Spôsobilosť splácať úver: Fond si vyhradzuje právo posúdiť schopnosť žiadateľa splácať úver na základe predložených príjmov.

Výhody úverov zo ŠFRB v roku 2024

ŠFRB ponúka v roku 2024 mimoriadne lákavé podmienky pre úvery na bývanie, ktoré výrazne konkurujú ponukám komerčných bánk. Medzi kľúčové výhody patria:

- Výška úveru: Možnosť získať až 100% financovanie z ceny nehnuteľnosti, avšak maximálne do výšky 180 000,00 €. V prípade zdravotne postihnutých osôb a odchovancov z detského domova je to až 100% z ceny nehnuteľnosti, s maximálnou výškou úveru 60 000 EUR.

- Nízka úroková sadzba: Úroková sadzba je fixovaná na úrovni 1% počas celej doby splatnosti úveru. Táto nízka a garantovaná sadzba predstavuje obrovskú výhodu oproti neustále sa meniacim sadzbám komerčných bánk.

- Dlhá splatnosť: Úver je možné splácať až po dobu 40 rokov, čo umožňuje nastaviť si nízku mesačnú splátku a znížiť tak finančnú záťaž.

- Možnosť odpustenia časti úveru: Podľa zákona má dlžník možnosť požiadať o odpustenie 2 000 EUR za každé dieťa, ktoré sa mu narodilo počas splácania úveru zo ŠFRB. Táto podmienka platí, ak dieťa žije s dlžníkom v spoločnej domácnosti a dožilo sa minimálne 1 roka. Je však dôležité si uvedomiť dátum uzatvorenia zmluvného vzťahu so ŠFRB. Ak bola zmluva uzavretá do 31. decembra 2013, je potrebné o odpustenie požiadať písomne najneskôr do 31. decembra príslušného roka.

Proces žiadosti o úver zo ŠFRB

Žiadosť o úver zo Štátneho fondu rozvoja bývania si vyžaduje dôkladnú prípravu a dodržanie stanovených postupov.

Kľúčové dokumenty a informácie pre žiadateľa

- Identifikačné údaje žiadateľa: Vypĺňa sa meno, priezvisko, dátum narodenia, rodné číslo, adresa trvalého pobytu, rodinný stav a štátna príslušnosť (musí byť občan EÚ). V prípade žiadosti manželov sa vypĺňajú údaje oboch.

- Účel podpory: Žiadateľ špecifikuje, na aký účel žiada podporu (kúpa alebo výstavba objektu). V tejto časti sa uvádzajú údaje o nehnuteľnosti, ako názov stavby, miesto stavby, číslo parcely, údaje o kolaudačnom rozhodnutí alebo kúpnej zmluve.

- Preukázanie príjmov: Preukázanie dostatočných finančných prostriedkov na splácanie úveru je kľúčové. Posudzuje sa podľa potvrdenia o príjme (zamestnanci) alebo daňového priznania (SZČO). Uvádza sa zamestnanie, rodinný stav, počet nezaopatrených detí, priemerný mesačný príjem a ostatné príjmy.

- Podlahová plocha a celkový príjem domácnosti: Uvádza sa podlahová plocha nehnuteľnosti a celkový ročný príjem domácnosti žiadateľa za predchádzajúci kalendárny rok.

- Ďalšie príjmy a záväzky:

- Príjmy z iných zdrojov: Sem patria napríklad nemocenské dávky, dôchodkové dávky, rodičovský príspevok, príjem z vyživovacej povinnosti či peňažný príspevok za opatrovanie. Je potrebné predložiť potvrdenia o ich výške.

- Finančné záväzky: Doklad o ďalších finančných záväzkoch vyplývajúcich zo splácania bankových úverov a pôžičiek.

- Evidencia na úrade práce: V prípade, ak žiadateľ alebo jeho manžel nemá žiadny príjem za predchádzajúci kalendárny štvrťrok alebo celý kalendárny rok, je potrebné predložiť potvrdenie z Úradu práce, sociálnych vecí a rodiny o evidencii a prípadne o výške poberanej podpory.

Daňový bonus a jeho uplatnenie

Okrem úverových produktov ŠFRB je dôležité spomenúť aj možnosť uplatnenia daňového bonusu na deti, ktorý môže významne pomôcť rodinám s nižšími príjmami.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti alebo zo samostatnej zárobkovej činnosti, si môže uplatniť daňový bonus. Nárok na daňový bonus je obmedzený výškou základu dane a jeho uplatnenie má svoje špecifické podmienky.

Kľúčové aspekty daňového bonusu:

- Podmienka minimálneho príjmu zo SR: Daňovník si môže uplatniť daňový bonus, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za daný rok tvorí najmenej 90% zo všetkých jeho príjmov.

- Maximálny základ dane: Pre rok 2025 platí, že ak je základ dane (alebo navýšený základ dane) vyšší ako 25 740 EUR, suma daňového bonusu sa znižuje. Táto suma predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR za predchádzajúci kalendárny rok.

- Uplatnenie mesačne u zamestnávateľa: Daňový bonus je možné uplatňovať mesačne priamo u zamestnávateľa.

- Ročné zúčtovanie: Ak suma mesačného daňového bonusu presiahne nárok alebo ak sa daňový bonus neuplatňoval mesačne, je možné si ho nárokovať v ročnom zúčtovaní alebo daňovom priznaní.

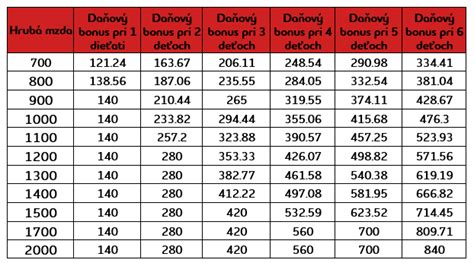

- Výpočet bonusu: Výška daňového bonusu závisí od počtu detí a výšky základnej sadzby dane. Pre deti do 15 rokov je to 36% zo základu dane (maximálne 100 EUR mesačne), pre deti od 15 do 18 rokov je to 13% (maximálne 50 EUR mesačne).

Príklad výpočtu daňového bonusu:

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov. V mesiaci január dosiahla základ dane 1 000 EUR.Nárok na daňový bonus: 36 % z 1 000 EUR = 360 EUR. Maximálna mesačná suma na dve deti je 200 EUR. Z tohto dôvodu jej vznikne nárok na daňový bonus vo výške 200 EUR.

Porovnanie s komerčnými bankami

Úvery zo ŠFRB sa často líšia od ponuky komerčných bánk predovšetkým úrokovou sadzbou a flexibilitou podmienok. Zatiaľ čo komerčné banky ponúkajú úrokové sadzby, ktoré sa môžu meniť v závislosti od trhových podmienok a bonity klienta, ŠFRB garantuje nízku 1% úrokovú sadzbu po celú dobu splatnosti. To znamená predvídateľnosť mesačných splátok a výraznú úsporu na úrokoch počas dlhodobého splácania. Na druhej strane, komerčné banky môžu mať širšiu ponuku nehnuteľností a menej prísne kritériá týkajúce sa príjmu či veľkosti nehnuteľnosti, avšak za cenu vyšších úrokov.

Pre získanie detailného porovnania je vždy vhodné vypracovať si individuálny prepočet a konzultovať možnosti s finančným poradcom, ktorý zohľadní špecifické potreby a možnosti žiadateľa. Štátny fond rozvoja bývania tak predstavuje atraktívnu alternatívu pre tých, ktorí hľadajú dostupné a výhodné riešenie svojho bývania.